搶先預見2024 消費金融數字化轉型中數據處理與存儲服務的現在與未來

隨著金融科技的飛速發(fā)展與監(jiān)管框架的持續(xù)完善,消費金融行業(yè)的數字化轉型已進入深水區(qū)。2024年,這一進程將更加聚焦于核心的數據能力建設。數據處理與存儲服務,作為支撐智能風控、個性化營銷、實時決策等關鍵應用的基石,其發(fā)展現狀與未來趨勢,將深刻塑造消費金融行業(yè)的競爭格局與用戶體驗。

當下圖景:數據處理與存儲服務的現狀

當前,消費金融行業(yè)的數據處理與存儲服務呈現以下特征:

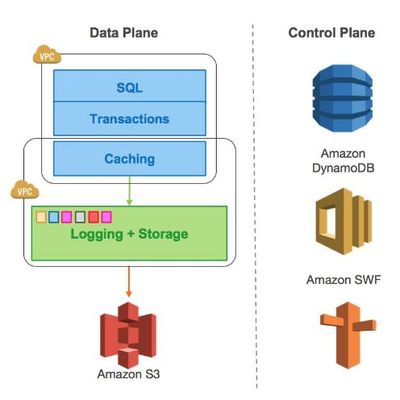

- 從“集中”到“混合多云”的存儲架構演進:為滿足數據安全、合規(guī)性、彈性擴展與成本優(yōu)化的多重需求,單一的本地數據中心或公有云模式已顯不足。領先機構正積極構建混合多云存儲架構,將核心敏感數據置于私有云或本地以滿足強監(jiān)管要求,同時將高并發(fā)、彈性計算業(yè)務(如實時授信、秒級營銷)部署在公有云上,實現資源的最優(yōu)配置與靈活調度。

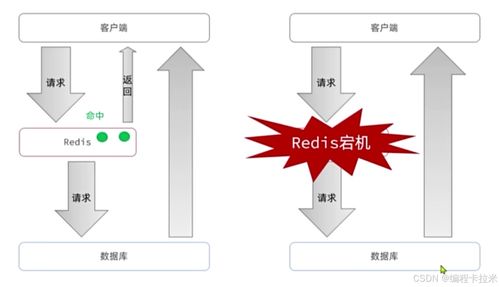

- 實時流處理成為標配能力:消費金融業(yè)務場景,如反欺詐交易監(jiān)控、用戶行為實時分析、動態(tài)額度調整等,對數據處理的時效性要求極高。基于Apache Flink、Kafka等技術的實時流處理平臺已成為行業(yè)基礎設施,使得“數據即價值”得以在毫秒級內實現。

- 數據治理與安全合規(guī)的優(yōu)先級空前提升:在《個人信息保護法》、《數據安全法》等法規(guī)的驅動下,數據生命周期管理、分類分級、加密脫敏、權限控制不再是可選項,而是業(yè)務開展的先決條件。數據存儲服務必須內嵌合規(guī)與安全能力,提供從存儲、傳輸到訪問的全鏈路安全保障。

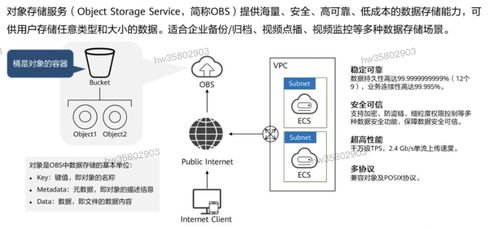

- 成本精細化管控驅動存儲技術選型:面對海量用戶行為數據、日志數據、音視頻數據的爆發(fā)式增長,消費金融機構正根據數據的“冷熱”程度,綜合采用高性能SSD、標準塊存儲、對象存儲乃至磁帶歸檔等分層存儲方案,以在性能與成本間取得最佳平衡。

未來展望:2024及以后的關鍵趨勢

展望2024年及消費金融數據處理與存儲服務將呈現以下關鍵演進方向:

- AI原生數據基礎設施的興起:數據處理與存儲將不再是 passively 等待AI模型調用的“倉庫”,而是主動為AI訓練與推理優(yōu)化的“引擎”。這意味著:

- 存算一體與向量數據庫的普及:為高效支撐大模型微調、智能客服、知識庫問答等AI應用,能夠對非結構化數據(如文本、圖像)進行高效向量化處理與相似性檢索的向量數據庫,將與現有數據湖倉深度融合。存儲系統(tǒng)將更貼近計算單元,減少數據搬移開銷。

- 自動化數據管理與標注:利用AI技術自動完成數據分類、質量檢測、標注與增強,大幅降低AI應用的數據準備成本,加速模型迭代周期。

- 邊緣計算與數據存儲的深度融合:在車貸、線下消費分期等涉及物聯網設備的場景中,為了滿足超低延遲響應和帶寬節(jié)省的需求,部分數據處理與存儲能力將下沉至邊緣節(jié)點。在邊緣端完成初步的數據過濾、聚合與實時分析,僅將關鍵結果或模型更新同步至中心云,形成“云-邊-端”協(xié)同的數據處理網絡。

- 隱私計算技術的規(guī)模化落地:在“數據可用不可見”的核心理念下,聯邦學習、安全多方計算、可信執(zhí)行環(huán)境等隱私計算技術,將從試點走向規(guī)模化應用。這將使得消費金融機構能夠在嚴格保護用戶隱私與數據主權的前提下,與外部生態(tài)伙伴(如電商平臺、線下商戶)進行安全的數據協(xié)作與聯合建模,極大拓展數據價值的邊界。

- 綠色低碳與可持續(xù)發(fā)展成為重要考量:隨著ESG理念的深入,數據中心和云服務的能耗問題備受關注。未來的數據處理與存儲服務將更注重能效比,通過采用液冷技術、優(yōu)化服務器利用率、利用可再生能源以及更智能的資源調度算法,在支撐業(yè)務增長的實現碳減排目標。

- “Serverless”數據服務的全面滲透:為幫助消費金融機構更專注于業(yè)務邏輯而非底層基礎設施運維,完全托管、按需使用、自動彈性伸縮的Serverless化數據服務(如Serverless數據庫、分析引擎)將更受歡迎。這能夠有效降低技術門檻,提升開發(fā)效率,并實現極致的成本彈性。

###

總而言之,2024年消費金融的數字化轉型,其核心戰(zhàn)場將愈發(fā)集中于數據能力的深度比拼。數據處理與存儲服務正在從靜態(tài)的“資源層”向智能的“能力層”和“價值層”躍遷。那些能夠前瞻性地布局混合多云、實時智能、隱私安全且綠色高效的數據基礎設施的機構,不僅能夠筑牢合規(guī)與風控的防線,更將贏得在產品創(chuàng)新、用戶體驗和生態(tài)合作上的決定性優(yōu)勢,從而在激烈的市場競爭中行穩(wěn)致遠,決勝未來。

如若轉載,請注明出處:http://www.oilet.cn/product/55.html

更新時間:2026-03-19 17:01:07